Khám phá sự thật điên rồ đằng sau cơ chế ADL. Đừng để sàn giao dịch lấy tiền của bạn dễ dàng

Tóm tắt về Tự động giảm đòn bẩy (ADL)

Tiêu đề gốc: Tóm tắt về Cơ chế tự động giảm đòn bẩy (ADL)

Tác giả gốc: @ltrd_

Bản dịch gốc: zhouzhou, BlockBeats

Ghi chú của biên tập viên: Bài viết này giải thích về cơ chế tự động giảm đòn bẩy (ADL) trên thị trường tiền điện tử, đặc biệt thông qua ví dụ về $MANEKI, bài viết minh họa cách ADL bù đắp tổn thất bằng cách đóng cưỡng bức các vị thế có lợi nhuận của khách hàng khi thanh lý thị trường không đủ. Bài viết đề cập rằng có nhiều điểm không minh bạch trong việc triển khai ADL, chẳng hạn như chênh lệch giá và chậm thực hiện. Các tác giả lưu ý rằng việc hiểu cơ chế thanh lý và ADL rất quan trọng để hiểu sâu hơn về thị trường tiền điện tử và khuyến khích độc giả cung cấp phản hồi để cải thiện phần giải thích.

Sau đây là văn bản gốc (nội dung gốc đã được sắp xếp lại để dễ đọc và dễ hiểu hơn):

Hôm nay, tôi muốn viết tóm tắt về cơ chế tự động giảm đòn bẩy (ADL) trên thị trường tiền điện tử. Lý do tôi viết bài viết này là vì gần đây tôi nhận được rất nhiều tin tức về các vấn đề liên quan đến ADL và cơ chế này trên nhiều sàn giao dịch.

Ngoài ra, ADL chỉ liên quan đến thị trường tiền điện tử – đây không phải là thứ bạn có thể thấy ở các thị trường tài chính truyền thống (hãy sửa cho tôi nếu tôi sai). Mục tiêu của tôi hôm nay là giải thích ngắn gọn cho các bạn biết ADL là gì, nó có những vấn đề gì và tại sao Bybit (và có lẽ không chỉ riêng sàn giao dịch này) lại thực hiện nhiều hành động đáng ngờ với cơ chế ADL và không phải mọi thứ đều rõ ràng.

Trước tiên, tôi xin giải thích ADL là gì.

Trên thực tế, hiện tại chưa có tài liệu rõ ràng, chi tiết nào giải thích cách thức hoạt động của ADL, thiếu các ví dụ rõ ràng, các giải pháp khả thi và kế hoạch phát triển cơ chế này.

Gần đây, một người bạn đã cung cấp cho tôi dữ liệu ADL của MANEKI trên nền tảng tương lai Bybit. Tôi sẽ sửa đổi một số con số một chút (không thay đổi phạm vi và phần trăm) để bảo vệ danh tính của anh ấy.

Tự động hủy đòn bẩy là cơ chế đóng các vị thế có lợi nhuận cao nhất (tức là các vị thế mở với đòn bẩy tối đa) khi sàn giao dịch không còn có thể tiếp tục thanh lý các vị thế của khách hàng khác mà không bị mất tiền.

Để tôi giải thích rõ hơn nếu lời giải thích trước đó chưa đủ rõ ràng. Giả sử thị trường có biến động lớn và giá giảm mạnh, dẫn đến việc thanh lý tài khoản của nhiều khách hàng. Lúc này, tính thanh khoản của thị trường trở nên kém hơn và tác động đến thị trường ngày càng lớn hơn.

Giả sử chúng ta đang ở một thời điểm cụ thể và chỉ có một khách hàng buộc phải đóng vị thế của mình. Giả sử vị thế của khách hàng trong $MANEKI có giá trị là 50.000 đô la. Đối với vị thế như vậy, bạn sẽ cần duy trì 2.500 đô la trong tài khoản của mình nếu không muốn bị thanh lý (vì tỷ lệ ký quỹ duy trì cho vị thế này là 5%).

Nếu "giá trị tài khoản" của bạn giảm xuống dưới 2.500 đô la, thì vị thế của bạn sẽ bị thanh lý cưỡng bức - tức là, ký quỹ duy trì là số tiền mặt bạn cần duy trì trong tài khoản của mình để giữ một vị thế mở.

Giả sử thị trường tiếp tục giảm và bạn mất rất nhiều tiền ở các vị thế mở, khiến tài khoản của bạn giảm xuống dưới 2.500 đô la - lúc này quy trình thanh lý tự động được kích hoạt.

Chúng tôi đưa ra một số điều khoản cho điều này:

Giá thanh lý → Giá của $MANEKI khi tài khoản của bạn bị thanh lý bắt buộc

Giá phá sản → Giá của $MANEKI khi giá trị tài khoản của bạn bằng 0 (nếu bạn đang ở vị thế mua, mức giá này phải thấp hơn Giá thanh lý, vì ở Giá thanh lý, tài khoản của bạn vẫn phải có số dư xấp xỉ Ký quỹ duy trì)

Giá thực hiện → Giá lệnh thị trường liên quan đến việc thanh lý tài khoản.

Tài khoản của bạn được đóng thông qua lệnh thị trường (bán) và sàn giao dịch sẽ lấy giá giao dịch trung bình có trọng số của lệnh đó.

Tiếp theo, có một điểm rất quan trọng - nếu giá thực hiện (EP) (giả sử bạn đang ở vị thế mua) cao hơn giá phá sản (BP), thì về mặt lý thuyết, giá trị tài khoản của bạn không nên bằng 0 (vì giá trị tài khoản sẽ chỉ bằng 0 khi thanh lý xảy ra tại BP). Nhưng - bạn không nhận được số tiền thêm này - nó sẽ bị sàn giao dịch lấy đi.

Nếu sàn giao dịch có thể thực hiện lệnh ở mức giá tốt hơn BP, sàn sẽ lấy một phần thặng dư (và – theo tài liệu – có thể đưa số tiền đó vào quỹ bảo hiểm).

Chúng ta sẽ quay lại câu hỏi này sau, nhưng bây giờ hãy tập trung vào một kịch bản phức tạp hơn:

Giả sử thị trường biến động và sàn giao dịch không thể thực hiện lệnh ở mức giá tốt hơn BP. Trong trường hợp này, "giá trị tài khoản" sẽ nhỏ hơn 0 và sàn giao dịch sẽ sử dụng quỹ bảo hiểm để trang trải tổn thất.

Quỹ bảo hiểm là “một quỹ dự trữ mà hệ thống có thể sử dụng để bảo vệ các nhà giao dịch khỏi những khoản lỗ quá mức trong giao dịch phái sinh”.

Do đó, bất kỳ lệnh thanh lý bắt buộc nào dưới giá phá sản sẽ gây ra thêm tổn thất, khoản lỗ này sẽ được quỹ bảo hiểm chi trả - quỹ này thường bao gồm các quỹ của sàn giao dịch hoặc lợi nhuận bổ sung thu được từ việc thanh lý.

Đây chính là cơ chế ADL mà cuối cùng chúng ta sẽ thảo luận – nếu quỹ bảo hiểm không thể trang trải các khoản lỗ (vì không có tiền), sàn giao dịch sẽ khởi tạo cơ chế giảm đòn bẩy tự động để bù đắp khoảng trống.

Tôi muốn định nghĩa một cách chính xác và rõ ràng nhất có thể: ADL cho phép các sàn giao dịch phòng ngừa tổn thất thanh lý đối với các vị thế khách hàng có lợi nhuận.

Do đó, nếu vị thế của khách hàng bị thanh lý cưỡng bức và quỹ bảo hiểm không thể hấp thụ được khoản lỗ, sàn giao dịch sẽ tìm một khách hàng có lợi nhuận và thanh lý cưỡng bức một phần vị thế có lợi nhuận này để bù đắp khoản lỗ.

Giả sử sàn giao dịch cần thanh lý một vị thế trị giá 30.000 đô la: quỹ bảo hiểm không thể trang trải khoản lỗ và sàn giao dịch xếp hạng khách hàng theo công thức: lợi nhuận × đòn bẩy. Giả sử rằng khách hàng số một nắm giữ vị thế trị giá 100.000 đô la và sàn giao dịch tự động đóng phần 30.000 đô la của vị thế có lợi nhuận.

Không có lệnh đóng nào được phát hành trên thị trường - điều này không ảnh hưởng đến sổ lệnh, toàn bộ tác động được khách hàng có lợi nhuận hấp thụ một cách âm thầm mà không có bất kỳ cảnh báo nào.

Nghe có vẻ hơi điên rồ - nhưng về cơ bản thì mọi việc diễn ra như vậy.

Bạn có thể nói đây là cơ chế "bảo vệ lợi nhuận quá mức" do sàn giao dịch tạo ra.

Tôi đoán là bây giờ bạn đã hiểu cơ chế này rồi (tôi thực sự hy vọng là vậy - tôi luôn cố gắng giải thích những điều hơi phức tạp theo cách đơn giản). Bây giờ chúng ta có thể bắt đầu nói về một số câu hỏi và vấn đề tôi có với thợ máy này.

ADL có gì kỳ lạ?

Đầu tiên, vấn đề là chúng ta biết rất ít về cơ chế của ADL. Ví dụ, chúng ta không biết khi nào một sàn giao dịch quyết định rằng họ không thể thực hiện đúng lệnh thanh lý và phải sử dụng cơ chế ADL thay thế. Điều này có thể xảy ra bất cứ lúc nào và không có lời giải thích nào.

Ví dụ, Carol Alexander có một bài viết tuyệt vời về quỹ bảo hiểm và một số sự kiện biến động.

Có một điều rất kỳ lạ: vào ngày 19 tháng 5 năm 2021 (tất cả những ai đã giao dịch tiền điện tử nghiêm túc vào năm 2021 đều biết ngày này - nếu bạn không biết, tôi khuyên bạn nên pha một tách trà và dành ít nhất một giờ để xem dữ liệu của ngày hôm đó), một đợt bán tháo và thanh lý cưỡng bức trên diện rộng đã xảy ra.

Nhưng khi chúng tôi xem xét dữ liệu quỹ bảo hiểm của Binance Futures, chúng tôi thấy rằng quỹ bảo hiểm thực sự đã tăng lên vào ngày hôm đó - nó không hề cạn kiệt!

Tôi biết điều này đáng lẽ phải được giải quyết vì cá nhân tôi đã từng phải chịu trách nhiệm về một số hợp đồng – rõ ràng là có điều gì đó không ổn với cơ chế này. Tôi thực sự khuyên bạn nên đọc bài viết này.

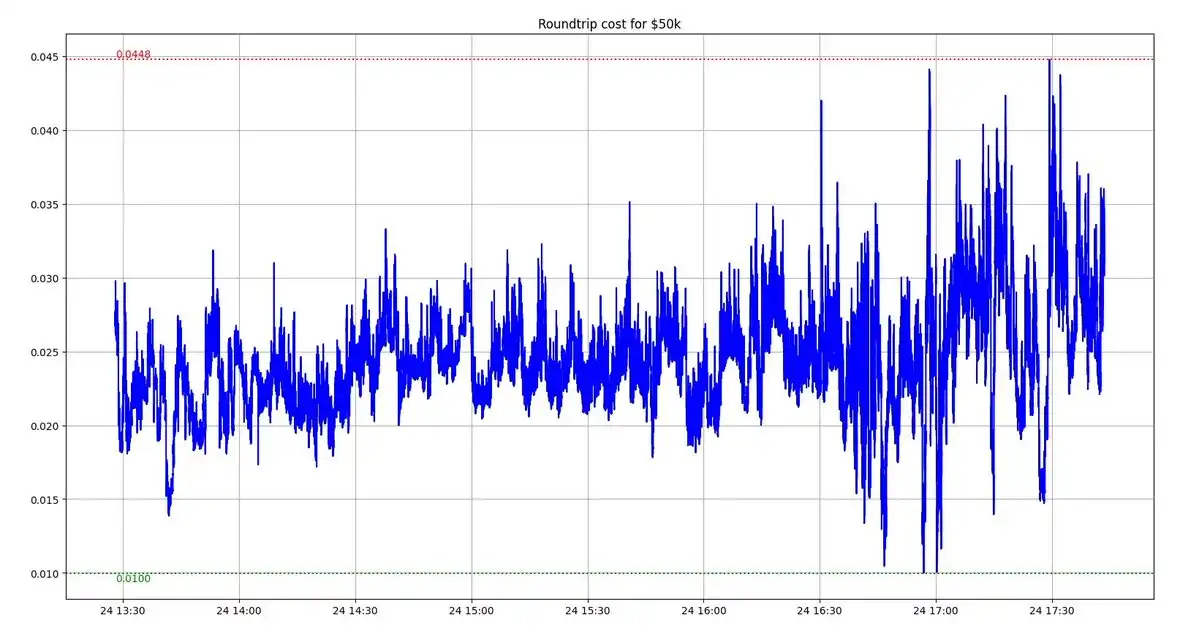

Tôi xin quay lại quyết định giữa quyền chọn lệnh bán ADL và lệnh bán thị trường. Về lệnh bán thị trường và khả năng trượt giá: Trong sự kiện ADL lớn trên $MANEKI (tôi cho rằng sự kiện này khá lớn vì tôi biết có rất nhiều người bị ảnh hưởng trong vài ngày qua), chi phí quay vòng (tức là chi phí thực hiện đồng thời các lệnh mua và bán thị trường) cho một lệnh trị giá 50.000 đô la không cao hơn đáng kể so với trước sự kiện thanh lý lớn.

Lưu ý: đối với đơn hàng trị giá 50.000 đô la, tỷ lệ ký quỹ duy trì là 5% - ngay cả trong những biến động lớn, chi phí xử lý (không chỉ chi phí một chiều) vẫn thấp hơn mức này.

Đối với các vị thế lớn hơn (và do đó có khả năng tác động lớn hơn đến thị trường), dù sao thì bạn cũng sẽ có tỷ lệ ký quỹ duy trì cao hơn.

Tiếp theo, điều thực sự điên rồ là sự khác biệt giữa giá tham chiếu (giả sử đó là giá tại một thời điểm nào đó trên thị trường) và giá ADL.

Trong trường hợp của bạn tôi, giá ADL của anh ấy là khoảng 0,0033, nhưng giá tham chiếu (tức là giá thực tế trên thị trường) khi ADL xảy ra là 0,002595 – một khoảng cách rất lớn.

Điều thậm chí còn điên rồ hơn nữa là – mức giá 0,0033 đã biến mất khỏi thị trường trong hơn 30 phút khi ADL xảy ra.

Tại sao sàn giao dịch không thực hiện ADL ngay sau quá trình thanh toán của những khách hàng khác (giả sử 0,0033 là giá thanh toán)? Tại sao họ quyết định đợi 30 phút trước khi thực hiện nó?

Một giao dịch ban đầu có lợi nhuận đã trở thành khoản lỗ 30% khi ADL xảy ra. Vì chúng ta không có thông tin về ADL lịch sử hoặc cơ chế của chúng nên về cơ bản các sàn giao dịch có thể hoạt động theo ý muốn.

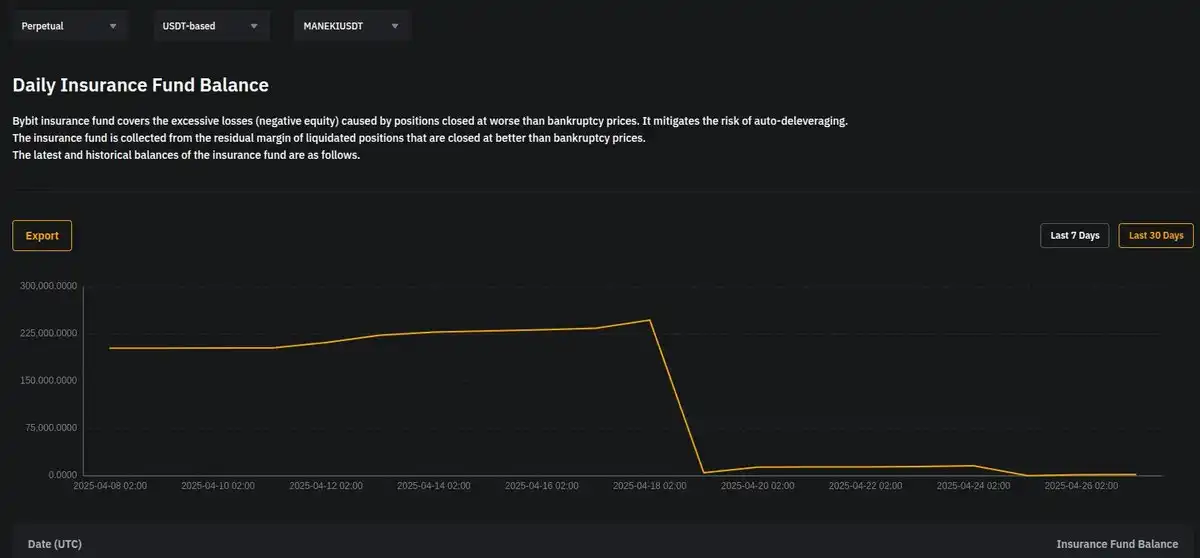

Tôi đã thử kiểm tra với những người khác để xem liệu có sự chênh lệch giá tương tự và những tình huống ADL điên rồ nào không - và có, tôi đã tìm thấy một người đã xác nhận điều đó. Nhưng câu chuyện vẫn chưa kết thúc. Quỹ bảo hiểm đã cạn kiệt trong nhiều ngày trước khi những sự kiện kỳ lạ này xảy ra.

Tôi đã đề cập đến câu chuyện vào ngày 24 tháng 4 trước đây, nhưng bạn có thể thấy rõ rằng quỹ bảo hiểm đã gần cạn kiệt kể từ ngày 19 tháng 4 - và Bybit không làm gì cả.

Họ có thể làm nhiều điều: điều chỉnh biên độ bảo trì, thêm tiền vào quỹ bảo hiểm, đưa ra các biện pháp bảo vệ tốt hơn cho khách hàng.

Nhưng họ không làm gì cả.

Đợt bán tháo lớn (hơn 40%) xảy ra một ngày trước khi Bybit thông báo hủy niêm yết $MANEKI.

Đối với những ai tò mò, tôi đã đưa vào biểu đồ $MANEKI điên rồ, lố bịch và bị thao túng này từ vài ngày trước khi bán tháo. Nhưng về phía Bybit, không ai chú ý đến điều này.

Tôi hy vọng rằng ví dụ điên rồ này về $MANEKI có thể giải thích cho bạn một chút về ADL là gì.

Tôi tin rằng việc hiểu rõ quy trình thanh lý, cơ chế ADL và mọi thứ liên quan đến hợp đồng vĩnh viễn và ký quỹ là điều cần thiết để hiểu đầy đủ về thị trường tiền điện tử.

Tuyên bố miễn trừ trách nhiệm: Mọi thông tin trong bài viết đều thể hiện quan điểm của tác giả và không liên quan đến nền tảng. Bài viết này không nhằm mục đích tham khảo để đưa ra quyết định đầu tư.

Bạn cũng có thể thích

Công ty Mỹ huy động 20 triệu USD để mua TRUMP

EU sẽ cấm hoàn toàn các token bảo mật ẩn danh như ZEC, XMR…

Các nhà phân tích vẫn lạc quan về kế hoạch vốn 'tăng tốc' trị giá 84 tỷ USD của Strategy để mua bitcoin

Tóm tắt nhanh Mặc dù có biến động, các nhà phân tích vẫn lạc quan về MSTR do quy mô sở hữu bitcoin không ai sánh kịp (550,000+ BTC), các công cụ huy động vốn sáng tạo và sức hấp dẫn đối với nhà đầu tư tổ chức. Chiến lược đã ghi nhận khoản lỗ ròng 4,2 tỷ USD do các khoản lỗ chưa thực hiện từ bitcoin theo các quy tắc kế toán giá trị hợp lý mới của FASB, hiện cho phép lợi nhuận từ việc tăng giá bitcoin được phản ánh trong thu nhập ròng.

Khối lượng tiền điện tử của Robinhood giảm trong tháng Tư, nhưng Mizuho không thấy lý do để lo ngại

Tóm tắt nhanh Robinhood đã công bố kết quả thu nhập quý đầu tiên vào thứ Tư, cho thấy khối lượng giao dịch tiền điện tử giảm xuống còn 46 tỷ USD từ mức cao kỷ lục 70 tỷ USD trong quý 4 năm 2024. Đội ngũ quản lý của công ty môi giới cho biết tháng Tư tạo ra khoảng 8 tỷ USD, thấp hơn mức trung bình hàng tháng 15 tỷ USD từ tháng Một đến tháng Ba.