Khi "phi đô la hóa" gặp Bitcoin: Phân tích câu chuyện mới về tài sản tiền điện tử trong tái thiết vốn

Khi bụi của quá trình giảm đòn bẩy lắng xuống, nó sẽ trở thành chú ngựa nhanh nhất, tăng tốc về phía trước.

Tiêu đề gốc: Bitcoin - giao dịch sau giao dịch

Tác giả gốc: fejau

Bản dịch gốc: TechFlow

Tôi muốn viết ra một câu hỏi mà tôi đã suy nghĩ trong một thời gian dài: Bitcoin có thể hoạt động như thế nào trong trường hợp dòng vốn thay đổi lớn, một tình huống mà Bitcoin chưa từng trải qua kể từ khi thành lập.

Tôi nghĩ Bitcoin sẽ có cơ hội giao dịch đáng kinh ngạc khi quá trình giảm đòn bẩy kết thúc. Trong bài viết này, tôi sẽ trình bày chi tiết suy nghĩ của mình.

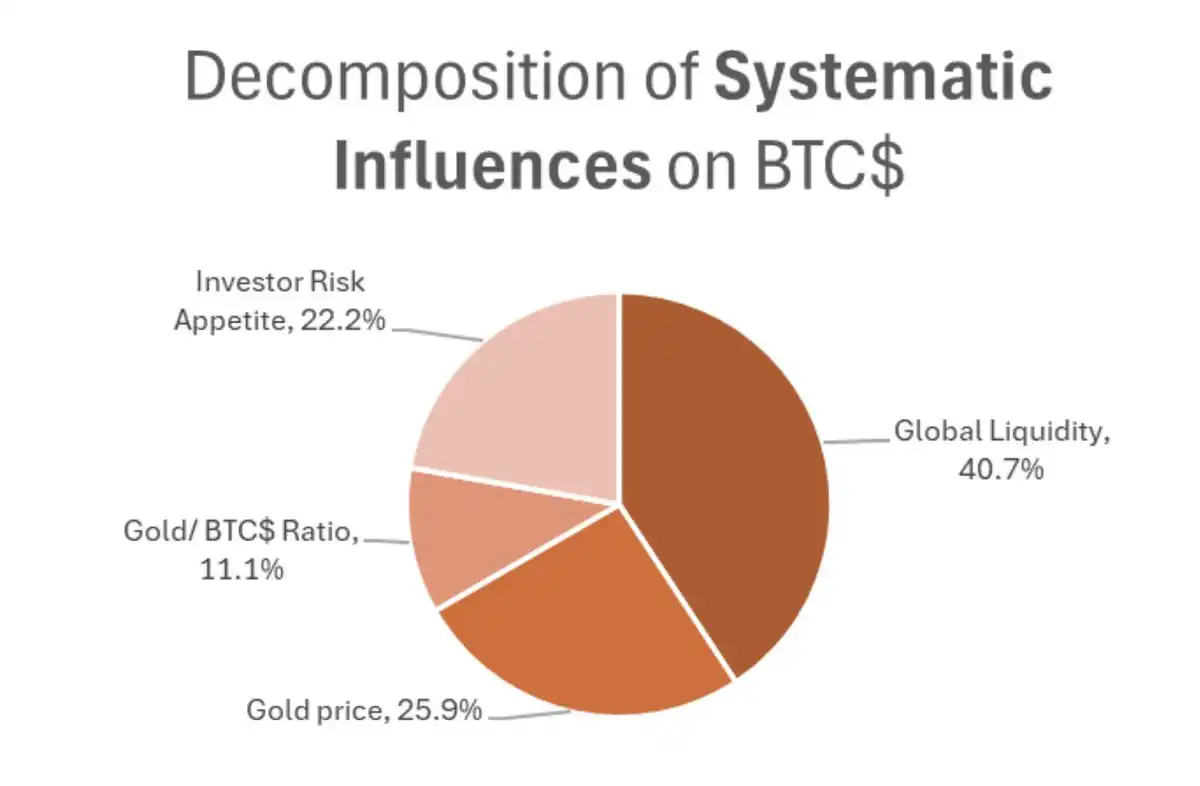

Những yếu tố lịch sử chính thúc đẩy giá Bitcoin là gì?

Tôi sẽ sử dụng nghiên cứu của Michael Howell về các động lực lịch sử của giá Bitcoin để hiểu rõ hơn về cách các yếu tố giao nhau này có thể phát triển trong tương lai gần.

Như thể hiện trong biểu đồ trên, các động lực thúc đẩy Bitcoin bao gồm:

· Nhu cầu chung của nhà đầu tư đối với các tài sản rủi ro hơn, có beta cao hơn

· Tương quan với vàng

· Thanh khoản toàn cầu

Kể từ năm 2021, tôi đã sử dụng một khuôn khổ đơn giản để hiểu khẩu vị rủi ro, hiệu suất vàng và thanh khoản toàn cầu bằng cách tập trung vào thâm hụt tài chính theo tỷ lệ phần trăm GDP như một cách dễ dàng để hiểu về các biện pháp kích thích tài chính đã thống trị thị trường toàn cầu kể từ năm 2021.

Thâm hụt tài chính cao hơn theo tỷ lệ phần trăm GDP về mặt cơ học sẽ dẫn đến lạm phát cao hơn, GDP danh nghĩa cao hơn và do đó tổng doanh thu của doanh nghiệp cao hơn, vì doanh thu là một chỉ số danh nghĩa. Đối với các công ty có thể tận dụng được lợi thế kinh tế theo quy mô, đây là một lợi ích cho sự tăng trưởng lợi nhuận của họ.

Về cơ bản, chính sách tiền tệ đóng vai trò thứ yếu trong hoạt động tài sản rủi ro, trong khi kích thích tài khóa là động lực chính. Như biểu đồ này, được @BickerinBrattle cập nhật thường xuyên, cho thấy, gói kích thích tiền tệ của Hoa Kỳ quá yếu so với gói kích thích tài khóa đến mức tôi sẽ để dành nó cho cuộc thảo luận này.

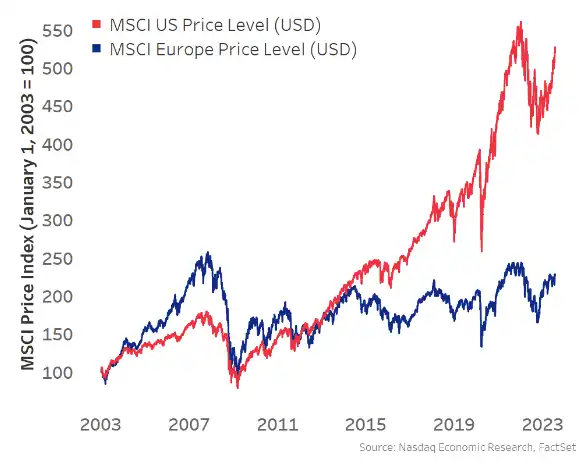

Như biểu đồ bên dưới cho thấy, trong số các nền kinh tế phát triển lớn ở phương Tây, Hoa Kỳ có thâm hụt ngân sách cao hơn nhiều so với bất kỳ quốc gia nào khác tính theo tỷ lệ phần trăm GDP.

Do Hoa Kỳ phải chịu mức thâm hụt lớn như vậy nên tăng trưởng thu nhập chiếm ưu thế và khiến thị trường chứng khoán Hoa Kỳ vượt trội hơn các nền kinh tế hiện đại khác:

Do động lực này, thị trường chứng khoán Hoa Kỳ đã trở thành động lực biên chính của tăng trưởng tài sản rủi ro, hiệu ứng tài sản, thanh khoản toàn cầu và do đó trở thành nam châm thu hút vốn toàn cầu: Hoa Kỳ. Hoa Kỳ là động lực chính thúc đẩy khẩu vị rủi ro toàn cầu do động thái dòng vốn chảy vào Hoa Kỳ, cùng với thâm hụt thương mại lớn, khiến Hoa Kỳ phải đổi hàng hóa lấy đô la từ nước ngoài, sau đó được tái đầu tư vào các tài sản tính bằng đô la (như Kho bạc và MAG7).

Bây giờ, quay lại với nghiên cứu của Michael Howell được đề cập ở trên. Trong thập kỷ qua, nhu cầu rủi ro và thanh khoản toàn cầu chủ yếu được thúc đẩy bởi Hoa Kỳ, một xu hướng đã tăng tốc kể từ đại dịch COVID-19 vì Hoa Kỳ đang phải chịu thâm hụt tài chính lớn so với các quốc gia khác.

Do đó, Bitcoin, mặc dù là một tài sản thanh khoản toàn cầu (không chỉ ở Hoa Kỳ), nhưng đã có mối tương quan ngày càng tích cực với thị trường chứng khoán Hoa Kỳ kể từ năm 2021.

Hiện tại, tôi nghĩ mối tương quan với thị trường chứng khoán Hoa Kỳ là không có thật. Khi tôi sử dụng thuật ngữ “tương quan giả” ở đây, tôi đang nói theo góc độ thống kê, lập luận rằng biến phụ thuộc thứ ba không xuất hiện trong phân tích tương quan chính là yếu tố thúc đẩy thực sự. Tôi tin rằng yếu tố đó chính là tính thanh khoản toàn cầu, mà như chúng tôi đã mô tả ở trên, đã bị Hoa Kỳ thống trị trong gần một thập kỷ.

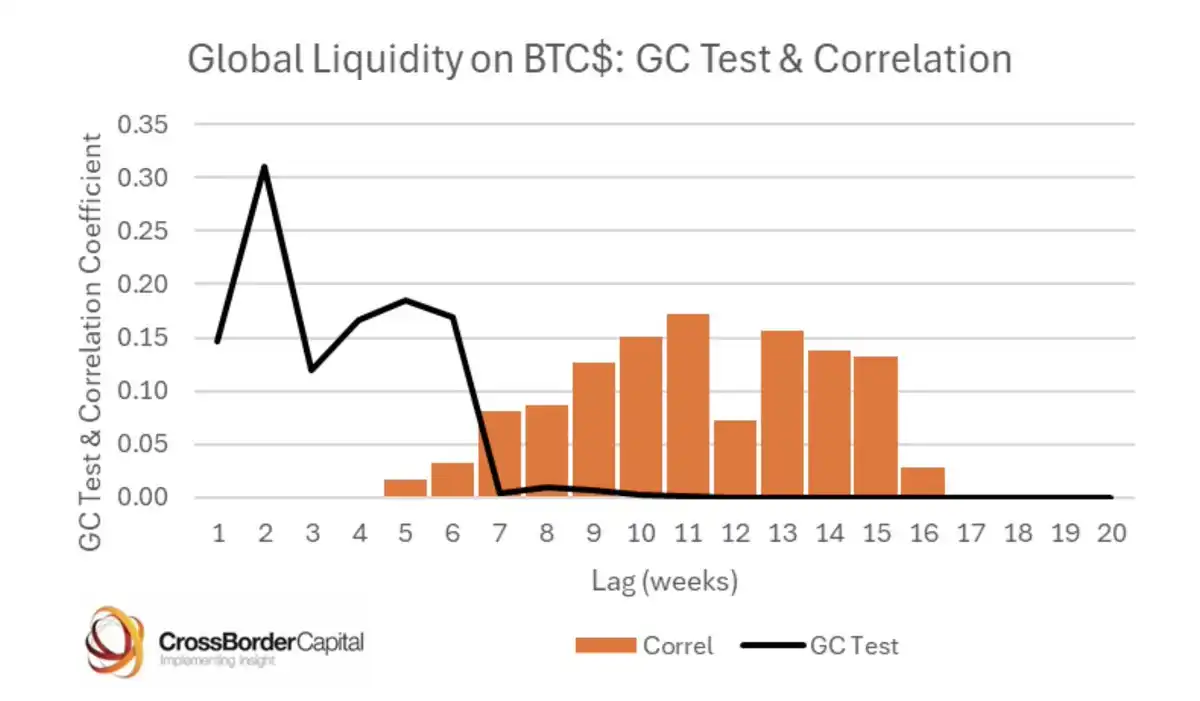

Khi đi sâu hơn vào thảo luận về ý nghĩa thống kê, chúng ta cũng phải thiết lập tính nhân quả, không chỉ là mối tương quan tích cực. May mắn thay, Michael Howell cũng đã thực hiện một số nghiên cứu xuất sắc về vấn đề này, thiết lập mối quan hệ nhân quả giữa tính thanh khoản toàn cầu và Bitcoin thông qua các bài kiểm tra nhân quả Granger.

Vậy, điều này cung cấp cho chúng ta điểm khởi đầu chuẩn mực nào?

Bitcoin chủ yếu được thúc đẩy bởi tính thanh khoản toàn cầu và vì Hoa Kỳ là động lực chính thúc đẩy tính thanh khoản toàn cầu tăng lên nên xuất hiện mối tương quan sai lệch.

Trong tháng qua, khi chúng ta suy đoán về các mục tiêu chính sách thương mại của Trump và việc tái cấu trúc dòng vốn và hàng hóa toàn cầu, một số câu chuyện nổi bật đã xuất hiện. Tôi thấy rằng:

Chính quyền Trump muốn giảm thâm hụt thương mại với các nước khác, về mặt cơ bản có nghĩa là giảm dòng tiền đô la chảy vào các nước ngoài không được tái đầu tư vào tài sản của Hoa Kỳ. Việc giảm thâm hụt thương mại không thể xảy ra nếu không có điều này.

Chính quyền Trump tin rằng các loại tiền tệ nước ngoài đang bị giảm giá một cách giả tạo, do đó đồng đô la mạnh một cách giả tạo, và muốn cân bằng lại điều này. Tóm lại, đồng đô la yếu hơn và các loại tiền tệ nước ngoài mạnh hơn sẽ dẫn đến lãi suất cao hơn ở các quốc gia khác, thúc đẩy dòng vốn chảy trở lại để nắm bắt các mức lãi suất này, vốn hoạt động tốt hơn khi điều chỉnh theo tỷ giá hối đoái, cũng như cổ phiếu trong nước.

Cách tiếp cận "bắn trước, hỏi sau" của Trump đối với các cuộc đàm phán thương mại đã khiến phần còn lại của thế giới từ bỏ việc chịu thâm hụt tài chính nhỏ so với Hoa Kỳ (như mô tả ở trên) và thay vào đó đầu tư vào quốc phòng, cơ sở hạ tầng và các khoản đầu tư của chính phủ nói chung theo chủ nghĩa bảo hộ để giúp họ tự chủ hơn. Bất kể các cuộc đàm phán thuế quan có hạ nhiệt hay không (như Trung Quốc), tôi tin rằng vấn đề đã được giải quyết và các quốc gia sẽ tiếp tục theo đuổi mục tiêu này.

Trump muốn các nước khác tăng chi tiêu quốc phòng theo tỷ lệ phần trăm GDP và đóng góp nhiều hơn vào chi tiêu của NATO, vì Hoa Kỳ phải chịu phần lớn chi phí trong vấn đề này. Điều này cũng sẽ làm tăng thâm hụt ngân sách.

Tôi sẽ gác lại quan điểm cá nhân của mình về những điểm này và tập trung vào những tác động có thể xảy ra của các câu chuyện này nếu chúng ta theo dõi chúng đến điểm cuối hợp lý:

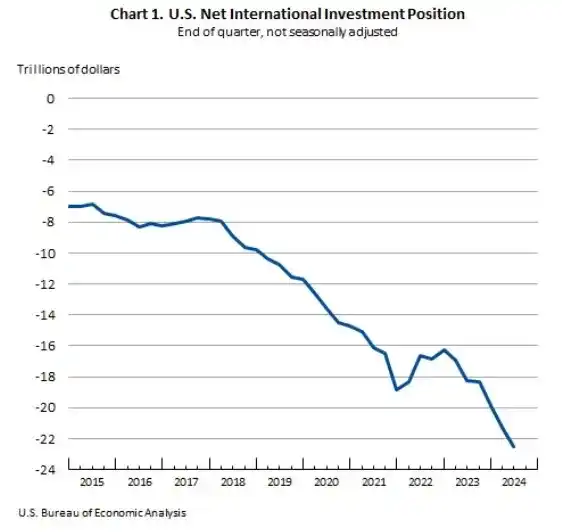

Vốn sẽ rời khỏi các tài sản được tính bằng đô la và chảy ngược về quốc gia của chúng. Điều này có nghĩa là cổ phiếu Hoa Kỳ hoạt động kém hơn so với phần còn lại của thế giới, lợi suất trái phiếu tăng và đồng đô la suy yếu.

Nguồn vốn này sẽ chảy trở lại nơi mà thâm hụt ngân sách không còn bị hạn chế nữa, và các nền kinh tế hiện đại khác sẽ bắt đầu chi tiêu và in tiền để tài trợ cho các khoản thâm hụt gia tăng này.

Khi Hoa Kỳ chuyển từ vai trò là đối tác vốn toàn cầu sang vai trò bảo hộ nhiều hơn, những người nắm giữ tài sản bằng đô la sẽ phải tăng phí bảo hiểm rủi ro đối với những tài sản từng hoàn hảo này và đánh dấu chúng bằng biên độ an toàn rộng hơn. Khi quá trình này diễn ra, nó sẽ khiến lợi suất trái phiếu tăng và các ngân hàng trung ương nước ngoài sẽ tìm cách đa dạng hóa bảng cân đối kế toán của họ khỏi chỉ trái phiếu Kho bạc Hoa Kỳ và hướng tới các hàng hóa trung lập khác như vàng. Tương tự như vậy, các quỹ đầu tư quốc gia và quỹ hưu trí cũng có thể theo đuổi sự đa dạng hóa như vậy.

Mặt trái của những lập luận này là Hoa Kỳ là trung tâm của sự đổi mới và tăng trưởng nhờ công nghệ, và không quốc gia nào có thể đảo ngược ý tưởng đó. Châu Âu quá quan liêu và xã hội chủ nghĩa để theo đuổi chủ nghĩa tư bản như Hoa Kỳ. Tôi đồng tình với quan điểm này, điều này có nghĩa rằng đây không phải là xu hướng kéo dài nhiều năm mà là xu hướng trung hạn, vì định giá của các công ty công nghệ này sẽ hạn chế khả năng tăng giá trong một thời gian.

Quay lại tiêu đề của bài viết này, giao dịch đầu tiên là bán số tài sản đô la Mỹ dư thừa mà thế giới nắm giữ để tránh tình trạng đòn bẩy tài chính đang diễn ra. Do thế giới đang chú trọng vào những tài sản này nên quá trình giảm đòn bẩy này có thể trở nên hỗn loạn khi giới hạn rủi ro bị ảnh hưởng bởi những bên đầu cơ lớn hơn như các nhà quản lý quỹ lớn và các quỹ đầu cơ đa chiến lược với mức dừng lỗ chặt chẽ. Khi điều này xảy ra, chúng ta sẽ thấy một điều gì đó giống như ngày yêu cầu ký quỹ khi tất cả tài sản cần được bán đi để huy động tiền mặt. Bây giờ, chiến lược giao dịch là tồn tại và giữ tiền trong sạch.

Tuy nhiên, khi quá trình giảm đòn bẩy lắng xuống, giao dịch tiếp theo sẽ bắt đầu - chuyển sang danh mục đầu tư đa dạng hơn: cổ phiếu nước ngoài, trái phiếu nước ngoài, vàng, hàng hóa và thậm chí cả Bitcoin.

Chúng tôi đã bắt đầu thấy động thái này hình thành vào những ngày thị trường luân chuyển và những ngày không có lệnh gọi ký quỹ. Chỉ số đô la Mỹ (DXY) giảm, cổ phiếu Mỹ hoạt động kém hơn so với các đồng tiền khác trong khu vực, giá vàng tăng vọt và Bitcoin hoạt động tốt ngoài mong đợi so với cổ phiếu công nghệ truyền thống của Mỹ.

Tôi tin rằng khi điều này xảy ra, mức tăng nhỏ trong thanh khoản toàn cầu sẽ chuyển sang động lực hoàn toàn ngược lại với những gì chúng ta thường thấy. Các khu vực khác sẽ phải gánh chịu gánh nặng từ việc tăng thanh khoản toàn cầu và khẩu vị rủi ro.

Khi tôi nghĩ về những rủi ro của sự đa dạng hóa này trong bối cảnh chiến tranh thương mại toàn cầu, tôi lo ngại về rủi ro đuôi khi đi quá sâu vào tài sản rủi ro của các quốc gia khác vì có một số bãi mìn lớn về mặt tin tức xấu tiềm ẩn về thuế quan. Do đó, điều này khiến vàng và Bitcoin trở thành lựa chọn đa dạng hóa toàn cầu trong quá trình chuyển đổi này.

Giá vàng đã tăng mạnh mẽ và hiện đang lập mức cao kỷ lục mới mỗi ngày, phản ánh sự thay đổi chế độ này. Tuy nhiên, trong khi Bitcoin có khả năng phục hồi đáng ngạc nhiên trong suốt quá trình chuyển đổi chế độ, mối tương quan beta của nó với mức độ chấp nhận rủi ro cho đến nay đã hạn chế hiệu suất của nó, không theo kịp vàng.

Vì vậy, khi chúng ta tiến tới tái cân bằng vốn toàn cầu, tôi tin rằng giao dịch sau đó sẽ là Bitcoin.

Khi tôi đối chiếu khuôn khổ này với công trình nghiên cứu tương quan của Howell, tôi có thể thấy rằng chúng phù hợp với nhau:

Thị trường chứng khoán Hoa Kỳ không thể bị ảnh hưởng bởi thanh khoản toàn cầu, mà chỉ bị ảnh hưởng bởi thanh khoản được đo bằng các biện pháp kích thích tài khóa cộng với một số dòng vốn chảy vào (nhưng chúng ta vừa xác định rằng các khía cạnh của dòng vốn này có thể chấm dứt hoặc thậm chí đảo ngược). Tuy nhiên, Bitcoin là một tài sản toàn cầu, phản ánh góc nhìn rộng về tính thanh khoản toàn cầu.

Khi câu chuyện này tiếp tục diễn ra và những người phân bổ rủi ro tiếp tục cân bằng lại, tôi tin rằng khẩu vị rủi ro sẽ được thúc đẩy bởi các khu vực khác chứ không phải Hoa Kỳ.

Vàng đang hoạt động rất tốt, vì vậy đối với phần Bitcoin liên quan đến vàng, chúng ta cũng có thể đánh dấu vào ô ở đây.

Với tất cả những điều này, lần đầu tiên trên thị trường tài chính, tôi thấy Bitcoin có tiềm năng tách khỏi cổ phiếu công nghệ Hoa Kỳ. Tôi biết rằng ý tưởng này thường đánh dấu đỉnh cao cục bộ của Bitcoin. Sự khác biệt là lần này chúng ta thấy tiềm năng thay đổi lớn trong dòng vốn khiến tình hình trở nên lâu dài.

Vì vậy, đối với một nhà giao dịch vĩ mô không thích rủi ro như tôi, Bitcoin có vẻ là giao dịch thuần túy nhất ở đây. Bạn không thể áp thuế đối với Bitcoin, nó không quan tâm đến biên giới nào, nó cung cấp beta cao cho danh mục đầu tư mà không có rủi ro đuôi hiện tại liên quan đến công nghệ Hoa Kỳ, tôi không phải quan điểm về việc liệu EU có thể sắp xếp công việc của mình hay không và cung cấp khả năng tiếp xúc hoàn toàn với thanh khoản toàn cầu, không chỉ thanh khoản của Hoa Kỳ.

Hệ thống thị trường này chính là lý do Bitcoin ra đời. Khi bụi của quá trình giảm đòn bẩy lắng xuống, nó sẽ trở thành chú ngựa nhanh nhất, tăng tốc về phía trước.

Tuyên bố miễn trừ trách nhiệm: Mọi thông tin trong bài viết đều thể hiện quan điểm của tác giả và không liên quan đến nền tảng. Bài viết này không nhằm mục đích tham khảo để đưa ra quyết định đầu tư.

Bạn cũng có thể thích

Cửa hàng ứng dụng Mỹ cho phép ứng dụng né phí 30% trên doanh số NFT, tiền điện tử sau thất bại pháp lý của Apple

Tóm tắt nhanh Sau thất bại pháp lý trong vụ kiện với Epic Games, Apple đã nới lỏng các quy định về mua hàng trong ứng dụng cho người dùng tại Mỹ. Các nhà phát triển ứng dụng giờ đây có thể hướng dẫn khách hàng thực hiện mua hàng thông qua các trang web bên ngoài không chịu phí 30% của Apple đối với mua hàng trong ứng dụng. Apple cho biết sẽ kháng cáo phán quyết này, điều này có thể mở ra làn sóng mới cho các ứng dụng NFT và tiền điện tử.

Công ty AdTech Thumzup tìm kiếm 200 triệu đô la để tăng gấp 100 lần quy mô kho bạc bitcoin

Công ty công nghệ quảng cáo Thumzup, bắt đầu tích lũy bitcoin từ đầu năm như một tài sản kho bạc, đang đề nghị lên tới 200 triệu đô la cho các nhà đầu tư để mua thêm bitcoin. Chiến lược này đã được nhiều công ty khác sao chép gần đây, nhằm nắm giữ nhiều loại tài sản khác nhau. Công ty niêm yết công khai này giao dịch trên Nasdaq với vốn hóa thị trường khoảng 48,5 triệu đô la.

Thống đốc Arizona phủ quyết dự luật dự trữ bitcoin, gọi tiền điện tử là 'khoản đầu tư chưa được kiểm chứng'

Tóm tắt nhanh Katie Hobbs, Thống đốc Đảng Dân chủ của bang Arizona, đã chặn một dự luật cho phép các quỹ công của bang đầu tư tới 10% vốn của họ vào tiền điện tử. Một số bang khác đang cân nhắc các luật dự trữ bitcoin tương tự, mặc dù chưa có bang nào được ký thành luật.